La economía argentina se encuentra en un intenso debate sobre la dirección que tomará el país y si estamos encaminados hacia un modelo de bimonetarismo al estilo peruano o una dolarización unilateral como la de El Salvador.

En medio de esta encrucijada, es importante reconocer que conforme pasan los meses, algunos planes están sujetos a sufrir cambios, en respuesta a la evolución dinámica del mercado y las condiciones económicas.

Por Federico Alonso

De acuerdo a la calculadora, un jubilado que reciba un haber mínimo de $87.460 pasaría a cobrar unos u$s 24 en una escenario de dolarización total.

La economía argentina se encuentra en un intenso debate sobre la dirección que tomará el país y si estamos encaminados hacia un modelo de bimonetarismo al estilo peruano o una dolarización unilateral como la de El Salvador.

En medio de esta encrucijada, es importante reconocer que conforme pasan los meses, algunos planes están sujetos a sufrir cambios, en respuesta a la evolución dinámica del mercado y las condiciones económicas.

Hasta ahora, si bien los objetivos fundamentales no han experimentado grandes modificaciones, el debate actual se centra sobre cual es el camino que se tomará para alcanzar dichos objetivos. Esta incertidumbre añade una capa adicional de complejidad a las decisiones que se tomarán en materia de política monetaria y cambiaria.

En esta coyuntura, antes de decidir qué alternativa conviene más a Argentina, es imperativo realizar un repaso histórico de cada propuesta en juego. Dado que comprender la experiencia histórica de cada modelo es fundamental para evaluar sus posibles repercusiones en la economía argentina

El modelo peruano de principios de los '90 es un ejemplo de bimonetarismo que comenzó con una "flotación sucia", donde el Banco Central intervenía en el mercado de divisas para estabilizar la moneda. Este modelo ofrece flexibilidad y permite utilizar herramientas como la política monetaria y fiscal para manejar la economía, una opción que podría ser viable para Argentina en su intento de estabilización.

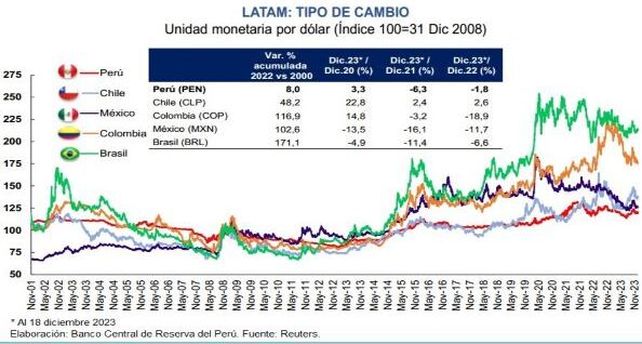

Es importante resaltar que la fortaleza de este modelo radica en la autonomía del Banco Central, que supo ganarse la confianza del mercado y manejar con prudencia la política monetaria. Como se puede apreciar, e Sol peruano ha demostrado ser la moneda más estable de la región, ya que se ha depreciado solo 8 % desde inicios de siglo.

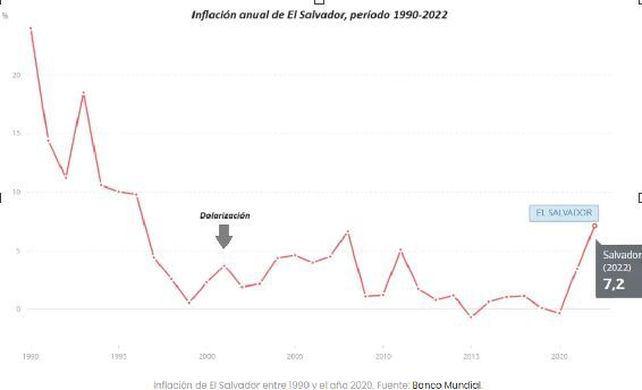

Por otro lado, El Salvador adoptó una dolarización unilateral en el año 2001, eliminando la capacidad del Banco Central de emitir moneda local y estableciendo una paridad fija con el dólar.

Este enfoque tiene la rigidez típica de la dolarización, pero carece del respaldo de un "prestamista de última instancia", es decir que en caso de que algún banco entre en apuros de liquidez, no existe un Banco central que lo defienda, una función crítica que los países de la eurozona mantienen.

La dolarización de El Salvador tuvo algunos beneficios inmediatos, como la reducción de la inflación y la eliminación del riesgo cambiario, pero también ha implicado una pérdida significativa de soberanía monetaria y flexibilidad económica.

Mientras en Argentina se debate sobre cuál es el próximo paso a seguir, el FMI ya transmitió su recomendación. Su vocera, Julie Kozack, sugirió un modelo de competencia de monedas similar al peruano.

Sin embargo, la experiencia peruana muestra que, aunque la Constitución permite la tenencia de dólares y la bimonetariedad, la autonomía del Banco Central y su política monetaria sólida fueron cruciales.

En otras palabras, el éxito del modelo peruano dependió en gran medida de una gestión prudente y efectiva de la política monetaria, algo que Argentina deberá emular para que cualquier modelo de competencia de monedas tenga éxito.

Sin embargo, Milei ha presentado una nueva versión de su propuesta de dolarización, bajo la llamada "dolarización endógena" en el marco de la competencia de monedas.

Este plan implica congelar la emisión de pesos, eliminando no solo la emisión derivada del financiamiento al Tesoro, sino toda emisión. En teoría, la demanda de dinero en un ambiente de estabilidad y confianza se reemplazaría con el ingreso de dólares del sector privado, que operarían directamente en dólares.

La reciente mega licitación, que recaudó 11,7 billones de pesos, ha sido interpretada como un movimiento hacia la competencia de monedas. Sin embargo, según el Ieral de la Fundación Mediterránea, aún faltan pasos significativos para llegar a este objetivo, y las decisiones sobre el perfil del nuevo régimen cambiario-monetario serán cruciales.

El modelo de dolarización endógena también implica riesgos si los ciudadanos no confían en el nuevo sistema y continúan reteniendo dólares fuera del sistema bancario, pero claro, ¿Qué opción no la tiene?

Es por eso, que el gobierno ya ha comenzado a buscar apoyo internacional para respaldar esta propuesta, y las cifras que se rumorean son de entre 10.000 y 15.000 millones de dólares que se estarían negociando para fortalecer las reservas del BCRA y así respaldar la base monetaria y facilitar o acelerar el proceso de dolarización.

Para implementar un programa de congelamiento de la oferta monetaria y avanzar hacia la dolarización endógena, Argentina debe enfrentar y resolver varias cuestiones críticas. Primero, es necesario eliminar la emisión de pesos para financiar el déficit fiscal. El gobierno de Milei ha tomado medidas para lograr un superávit fiscal, pero este esfuerzo debe consolidarse y mantenerse a largo plazo.

Segundo, la emisión automática generada por los intereses de los pasivos remunerados del Banco Central, como los pases y Leliqs, debe ser abordada. La propuesta incluye canjear estos pasivos por letras del Tesoro. Este cambio aumenta la necesidad de un superávit fiscal para cubrir los costos de los intereses.

Finalmente, la emisión derivada de la compra neta de dólares a los exportadores, impulsada por las regulaciones actuales, debe ser manejada. Respecto a esto, el Banco Central ha comenzado a reducir la oferta de pesos mediante la colocación de instrumentos como el Bopreal.

Argentina enfrenta una competencia no solo entre monedas, sino entre dos regímenes monetarios y cambiarios muy distintos. Todos tienen como fin, erradicar de una vez por todas el malestar cambiario y la inflación crónica que atraviesa el país hace décadas.

La competencia de monedas y programas no solo definirá el rumbo económico de Argentina, sino también su capacidad para recuperarse y prosperar en el futuro.

En resumen, el camino hacia la dolarización total, requeriría cerrar todas las fuentes de emisión y depender de un superávit fiscal sostenido, mientras que un modelo al estilo peruano permitiría un uso más flexible de las herramientas macroeconómicas.

Por Hernán Cabrera

Por Luis Castro

Por Lucas Ameriso

Por Carina Bazzoni