La economía argentina suele ser reconocida en el mundo por su volatilidad y complejidad. Al contrario de lo que pregonaba Aristóteles, el cual decía que la economía florecía en un contexto de estabilidad, en Argentina solemos decir el viejo refrán, “A río revuelto, ganancia de pescador”. Pero, para ser pescador, hay que estar informado. Actualmente en nuestro río económico se presenta un cambio de paradigma en el sector de los créditos hipotecarios como así también en el inmobiliario, los cuales merecen ser analizados.

Históricamente, el acceso a créditos hipotecarios en Argentina ha sido fluctuante. Durante décadas, la alta inflación y la inestabilidad económica dificultaron que muchas personas pudieran obtener un crédito para comprar una casa. Este camino condujo a la realidad más reciente, la cual deja ver a un país con uno de los menores niveles de crédito hipotecario del mundo. Hoy en día, la cartera de préstamos del sector hipotecario representa el 1% del PBI nacional. Para tomar consciencia de cuan poco es esto, basta mirar a los países vecinos como Brasil, donde el mismo representa el 10,1% de su PBI, bien Chile con 25,7%.

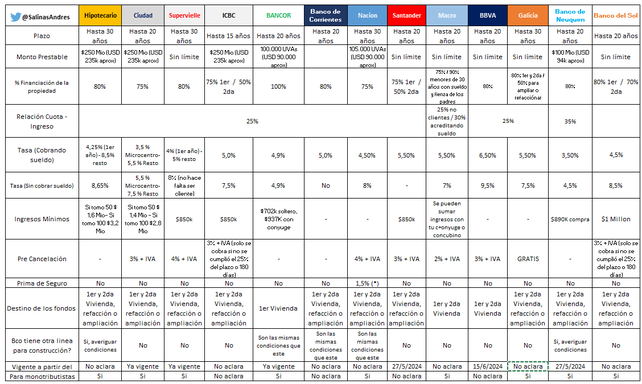

La competencia entre bancos está dando de qué hablar. La carrera la comenzó el Banco Hipotecario y rápidamente los demás bancos se acoplaron e incluso mejoraron la oferta. Así se desató un rally, donde en tan solo 3 semanas doce entidades más, han sorprendido al ofrecer estos productos. Entre las opciones destacadas se encuentra el Banco Ciudad con una tasa del 5,5%, reducida al 3,5% si la compra se realiza en el Microcentro porteño, financiando hasta el 75% del valor del inmueble con un plazo de hasta 20 años. Por otro lado, el Banco ha lanzado una oferta innovadora al financiar el total de la compra del inmueble.

En el mismo puede verse como la tasa de interés que el Banco cobra por el préstamo es el indicado en el cuadro, sumándole la actualización por UVA. Es decir, que el monto adeudado por dicho préstamo crecerá a la par de la inflación, y por sobre eso se le cobrará una tasa de entre 3,5% y 9,5% anual. Sin embargo, la “tasa de interés” es tan solo una de las tantas variables que hay que considerar a la hora de tomar un préstamo.

Para acceder a estos créditos hipotecarios, es fundamental cumplir con algunos aspectos claves. Por ejemplo, acreditar los ingresos mensuales requeridos para afrontar una cuota que no debe superar entre el 25% y el 35% de los ingresos del solicitante y/o su grupo familiar. Además, los bancos evalúan la estabilidad laboral, requiriendo en muchos casos entre seis a doce meses en la categoría laboral actual, así como un buen historial crediticio.

Por ejemplo, para financiar el 80% de una propiedad de USD 100,000, se debe pedir un crédito de USD 80,000. Con una línea del Banco Hipotecario a 30 años, esto se traduce en una cuota inicial de $682,903, y el grupo familiar debe demostrar ingresos de $2,731,610.26.

Más allá de los beneficios personales que pueda acarrear obtener un préstamo, a nivel país, el renacimiento de los créditos hipotecarios trae consigo múltiples beneficios. Esto genera un efecto positivo en la economía al impulsar la construcción, crear empleos y dinamizar el mercado inmobiliario, impulsando así, diversos sectores de la economía.

A pesar de los avances, aún existen desafíos significativos. Recordemos que nuestro país no brilla particularmente por ser estable desde hace ya mucho tiempo y sumando al hecho de que tomar un crédito de cualquier índole a 30 años, tiene una prima de riesgo mayor que lo que podría tenerlo en otros países mas estables. Es esencial que el gobierno y las instituciones financieras continúen trabajando en conjunto para asegurar que los créditos hipotecarios sigan siendo accesibles y sostenibles.

¿Es buen momento para tomar un crédito o hay que esperar?

La realidad es que diversos factores sugieren que esperar algunos meses más, no sería una mala idea. Las causas son diversas, en primer lugar, desde que el Banco Hipotecario lanzó la primera ronda de créditos, las condiciones de los mismos no pararon de mejorar en las últimas semanas gracias al aumento de la competitividad entre los bancos para hacerse de un lugar en el mercado, lo cual nos sugiere que las mismas pueden seguir haciéndolo de cara los próximos meses.

No solo, eso, sino que las tasas de interés por parte del BCRA y por consiguiente del resto de la economía, están bajando abruptamente y nada nos indica que esta tendencia esté por terminar. Algunos sugieren de que tomar un crédito ahora es una buena oportunidad para adelantarse a un posible aumento del precio de las propiedades que podría causar un renacer del mercado de crédito, sin embargo debemos considerar que históricamente el mercado inmobiliario tiene uno de los “ciclos” más lentos de la economía, donde las alzas y bajas suelen durar años, mientras que el mercado crediticio goza de más dinamismo, por lo cual las condiciones crediticias pueden verse mejoradas más rápidamente de los que podrían llegar a aumentar los precios de las propiedades.

El resurgimiento de los créditos hipotecarios en Argentina representa una nueva esperanza para muchas familias y un impulso significativo para la economía. Sin embargo, esto recién comienza y las condiciones de los préstamos tienen margen para seguir mejorando, así que esperar un poco antes de tomar una decisión a que nos afectará para bien o mal durante 30 años, rebosa de sensatez.